El “Cargo Cult” tecnológico chileno

El “Cargo Cult” es un fenómeno antropológico particularmente interesante, que surge en el contacto de culturas o sociedades con diverso origen y nivel de desarrollo.

El fenómeno aparece cuando la cultura más básica, pretende obtener los beneficios (el “cargo”) de la cultura más avanzada (típicamente artefactos, artículos manufacturados, medicinas o comida elaborada), tratando de reproducir las acciones observadas en la cultura superior, la cual tiene la clave para "comunicarse y agradar a los dioses" y que los menos avanzados no poseen. Por ejemplo, al abandonar los soldados estadounidenses las islas del Pacífico Sur al término de la IIa. Guerra Mundial, los aborígenes (extrañando los artefactos y ricas golosinas de los soldados del Tío Sam) encendían fogatas y antorchas todas las noches para guiar a los “pájaros de los dioses”, despejaban grandes explanadas para facilitar “la llegada de los bienes” y vestían todo el día “audífonos y micrófonos” hechos artesanalmente con mitades de cocos y palos (como los mensajeros previos que “conversaban” con los dioses). Pero a pesar de que hacían todo lo observado, los dioses no los escuchaban … y nunca más les llegaron las vituallas y los artefactos.

Por ejemplo, al abandonar los soldados estadounidenses las islas del Pacífico Sur al término de la IIa. Guerra Mundial, los aborígenes (extrañando los artefactos y ricas golosinas de los soldados del Tío Sam) encendían fogatas y antorchas todas las noches para guiar a los “pájaros de los dioses”, despejaban grandes explanadas para facilitar “la llegada de los bienes” y vestían todo el día “audífonos y micrófonos” hechos artesanalmente con mitades de cocos y palos (como los mensajeros previos que “conversaban” con los dioses). Pero a pesar de que hacían todo lo observado, los dioses no los escuchaban … y nunca más les llegaron las vituallas y los artefactos.

El Cargo Cult fue aplicado por vez primera a temas científicos y tecnológicos por el gran científico Richard Feynman, creando el concepto de Cargo Cult Science.

En Chile, en los últimos años, finalmente "descubrimos" que una de las vías para lograr el ansiado desarrollo y la competitividad en los mercados internacionales, es por la vía de la Innovación Tecnológica en diversos ámbitos, y se han desarrollado una serie de iniciativas orientadas a fomentar dichas innovaciones.

Pero, al igual que el Cargo Cult, son iniciativas aisladas que no reconocen ser parte de procesos mucho más complejos, en un continuo asociado a la creación y al encadenamiento productivo, que inserta la tecnología en múltiples instancias de la vida económica, política y social (y que muestra lamentablemente que quienes definen u operan dichas políticas no poseen en muchos casos las competencias para comprender los procesos asociados a la innovación tecnológica). Voy a ejemplificar este fenómeno en distintas instancias de la vida nacional, iniciando con un ejemplo de un proceso en curso y que espero este artículo ayude a corregir: El impuesto al Software y Servicios.

Con bombos y platillos se anunció como parte de las medidas de fomento a la competitividad y el emprendimiento, la iniciativa de rebajar el impuesto al Software y Servicios de un 30% a un 15%. Hasta el momento, nadie me ha dado una explicación razonable (en el lado gubernamental), de por qué un 15% (porqué no es 17%, 13%, 7,85% o 0%), y por qué el 15% es el número mágico y óptimo que mejorará la competitividad tecnológica de nuestras empresas.

Como la principal respuesta que he obtenido de todos los funcionarios de Gobierno consultados, ha sido hombros alzados y miradas hacia el infinito, tiendo a pensar (aplicando el modelo de la navaja de Occam) que dado que la industria y muchos analistas pedían el 0% (con múltiples argumentos de peso y sobre la base de explicar in extenso modelos de integración, competitividad y globalización de la industria tecnológica), el 15% fue calculado como … el promedio aritmético simple entre 0% y 30%. Imagino la reunión de discusión final: “Dejémoslo en 15% y no nos compliquemos, total algo va a mejorar el cuento, pero no nos arriesgamos a meter las patas”. O sea, quedamos bien con Dios y con el Diablo, pero sin tener idea de lo que hay detrás y de las implicancias asociadas, y no comprender que el impacto va a ser mucho menor de lo que podríamos realmente obtener. Una forma distinta de los "audífonos de coco" o "reflectores de antorcha".

Imagino la reunión de discusión final: “Dejémoslo en 15% y no nos compliquemos, total algo va a mejorar el cuento, pero no nos arriesgamos a meter las patas”. O sea, quedamos bien con Dios y con el Diablo, pero sin tener idea de lo que hay detrás y de las implicancias asociadas, y no comprender que el impacto va a ser mucho menor de lo que podríamos realmente obtener. Una forma distinta de los "audífonos de coco" o "reflectores de antorcha".

Como empresario tecnológico TI, en proceso de venta internacional de tecnología desarrollada en Chile y que integra componentes de software licenciado (que debemos importar y que se incrustan en modalidad OEM en nuestros productos), el bendito 15% simplemente nos deja … fuera de mercado, a pesar de ser una de las compañías innovadoras a nivel mundial en soluciones de biometría de huella digital. Como dicen en el campo ... "No me ayude tanto, compadre".

La alternativa es simplemente armar una nueva compañía en Europa o USA en forma inmediata, y llevarnos todo nuestro know how y software bajo elY lo más interesante del tema es que las compañías chilenas que terminarán pagando el bendito impuesto son ... las PYMEs (para variar). Las grandes compañías internacionales poseen modelos de licenciamiento y servicios globales que muchas veces sobrepasan las fronteras tributarias. Por lo cual, es cierto, disminuimos un poquito la brecha digital, pero sigue estando ahí. Más aún, me gustaría poder entender cómo compatibilizan dichos criterios, cuando en el Hardware (en forma independiente del nivel de “inteligencia” del fierro), el arancel hoy es 0% con los TLC y un 6% en otros ámbitos.

brazo en un vuelo turista, en un CD o vía e-mail, y mantener cuentas en el

extranjero con el dinero de las ventas. Si no lo hacemos, moriremos de

inanición por la pequeña demanda local.

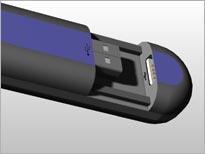

Hoy un pendrive USB común y corriente (¿se acuerdan cuando usábamos diskettes?) no tiene muchas diferencias (desde un punto de vista de hardware) con un reproductor MP3.

Hoy un pendrive USB común y corriente (¿se acuerdan cuando usábamos diskettes?) no tiene muchas diferencias (desde un punto de vista de hardware) con un reproductor MP3.  Hasta un niño de 10 años entiende que se ven muy parecidos, pero funcionalmente son muy distintos, siendo su principal diferencia el software interno.

Hasta un niño de 10 años entiende que se ven muy parecidos, pero funcionalmente son muy distintos, siendo su principal diferencia el software interno.Ahora bien, el funcionario público responsable de definir el famoso 15%, debería ser capaz de explicarme qué criterios aplicarán, determinando qué porcentaje del reproductor MP3 es software y qué porcentaje es hardware, para aplicarle las tasas diferenciadas (a una parte 15% y a otra parte 0%). Al parecer, para nuestros generadores de políticas tributarias, el concepto de "convergencia" no pasa de ser un raro término aprendido en la escuela básica con algunas reminiscencias geométricas.

Porque si le van a seguir aplicando el 0% parejo, es una clara demostración de que no entienden nada y el modelo de desarrollo tecnológico va por el lado de dar aspirinas para el dolor y no darse cuenta de que definitivamente ... es el momento de una operación a corazón abierto a nuestros estímulos para la innovación tecnológica.

Feed de artículos

Feed de artículos

1 comentarios:

Que razón tienes Marco!!!

Estoy completamente de acuerdo con tu artículo. Los impuestos deben tender a la neutralidad económica como regla general.Una diferencia "teórica" entre SW y HW no justifica el que se penalice uno frente a otro, o la industria local frente a la extranjera...

Publicar un comentario